Épinard 🌳#35 - Quelle banque choisir pour 2024 ?

Un benchmark des banques responsable et comptes à impact : Helios, Green-Got, Crédit Coopératif, La Nef...

Hello 🌳,

En 2024, c’est LA bonne résolution à prendre : changer de banque !

Pour t’éclairer dans ton choix, voici un benchmark avec les dernières infos !

J’espère que tu vas bien et que tu as passé sans encombre le jour le plus déprimant de l’année ! De mon côté, le lancement de La Crèmerie m’a bien occupé 👍 D’ailleurs, un grand Merci à ceux qui ont joué le jeu et fait rayonner mon post Linkedin (il est encore temps d’y mettre un pouce si tu le souhaites). Du coup, mon agenda s’est rempli à vitesse grand V ✌ J’ai hâte de pouvoir vous accompagner dans vos investissements !

S’ajoute à tout ça, en coulisses :

un enregistrement de podcast

une mini-conf auprès des salariés de Linkedin avec Reclaim Finance

et la préparation d’autres évènements à venir !

Bref, 2024 est bien lancée !

Revenons-en à nos banques.

Dans cette édition tu retrouveras :

Le benchmark 2024

Pourquoi c’est important de bien choisir sa banque ?

Banque éthique ou compte à impact : quelles différences ?

On y va ?

Gaël pour la Team Epinard

👋 Tu connais quelqu'un qui devrait lire cet article ? Partager

On t'a partagé cet article ? Abonne-toi maintenant

🏛 Bien choisir sa banque en 2024

Sauf si vous le déposez dans un coffre ou sous votre matelas, votre argent ne dort pas.

Mais alors que font les banques de notre argent ?

Pour la faire courte, elles financent tout un tas de projets : de votre achat immobilier, au financement des grandes entreprises en passant par les activités des artisans et PME à côté de chez vous.

Or, les travaux de l’ONG Reclaim Finance sur le sujet sont sans appel : nos banques françaises se sont fait une spécialité de financer des projets climaticides.

Toutes les banques ? Non une poignée d’irréductibles s’efforcent à proposer un modèle plus éthique et plus durable.

J’avais déjà fait un premier benchmark en août 2022. C’est l’occasion de le mettre à jour et de la compléter avec les dernières infos.

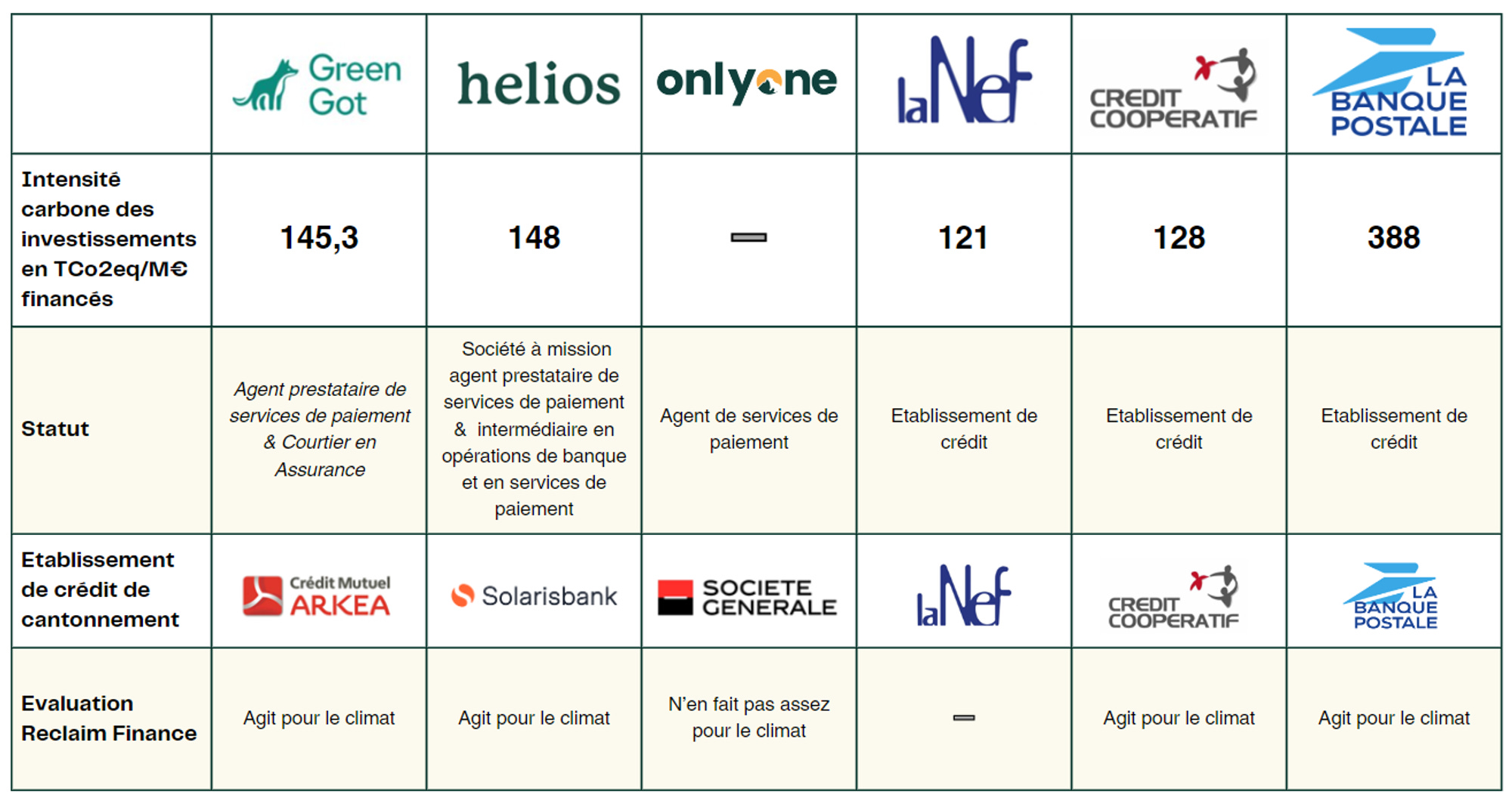

💸Le benchmark 2024

On ouvre le bal par ce schéma mis à jour avec les dernières données (notamment les chiffres publiés par Green Got en fin d’année 2023). Plus votre banque est à gauche, plus elle finance des activités à forte intensité carbone (ex : charbon, pétrole etc).

On se rend vite compte qu’il y a quelques banques aux avant-postes et d’autres plutôt à la traîne !

Je vous propose donc de faire un benchmark entre :

Green Got

Helios

OnlyOne (qui n’a pas publié son intensité carbone)

Crédit Coopératif

La Nef

La Banque Postale

💡 Les fidèles lecteurs d'Épinard 🌳 noteront que je n’ai pas repris Lydia Vert et CanB cette année.

Lydia Vert n’est plus proposé depuis près d’un an et demi, même si le site annonce un retour prochain.

CanB a évolué pour proposer un compte épargne basé sur des cryptos (stacking de stablecoins), et semble prendre une direction stratégique autre que la création d’une banque responsable.Les services proposés

Commentaires :

2023 n’a pas apporté de grand changement à ce tableau, le compte commun et l’épargne se font toujours attendre pour Green-Got.

Helios avec une stratégie de partenariat propose maintenant à ses clients l’assurance-vie de Goodvest.

OnlyOne a annoncé un pivot vers les comptes pour entreprise (en préinscription pour l’instant), les comptes pour les particuliers restent accessibles.

La Nef a lancé son opération BIG BANQUE pour devenir 100% indépendante et proposer les services qui manquent dans ce tableau (j’y reviens plus loin).

Les tarifs

Commentaires :

S’il y a bien un endroit où on peut se réjouir, c’est que les tarifs ont peu évolué.

L’impact

Commentaires :

C’était la bataille de l’année 2023 !

Qui allait avoir la plus petite intensité carbone ?

La Nef, Green Got et Helios ont toutes les trois fait évaluer leurs investissements par des cabinets extérieurs pour en mesurer l’intensité carbone.

Ce qui est intéressant, c’est que les méthodologies des cabinets divergent.

La comparaison n’est donc pas strictement rigoureuse.

Pas possible de dire qui gagne cette partie, mais au moins il y a compétition pour être le moins '“carbone intensif”, ce qui est une bonne chose. 😉

Les grands points de divergence dans les méthodologies : l’évaluation de l’impact de l’argent placé à la BCE et la prise en compte des émissions évitées ou séquestrées.

Pour te faire ta propre idée :

Le rapport de Magellan sur Green Got

Le rapport de Greenly sur Helios

🌍 Choisir une banque responsable ou éthique est-ce vraiment important ?

Allez, j’y vais de ma réponse de Normand 😁.

Plutôt non

Si tu es un-e investisseur-se aguerri-e, la réponse est non. La plupart de votre épargne ne sera pas stockée sur votre compte courant ou sur un livret mais plutôt dans des poches d’investissement (assurance-vie, immobilier, épargne salariale, etc).

S’il te reste peu d’argent sur ton compte en banque, il aura peu d’impact.

Plutôt oui

Le vrai problème, c’est qu’aujourd’hui, nous n’avons pas le choix.

Nous sommes contraints de passer par des banques traditionnelles, notamment pour emprunter (pour sa résidence principale par exemple). Et donc de cautionner un modèle archaïque et manifestement pas aligné avec les enjeux climatiques.

L’unique alternative en France : le crédit coopératif qui propose des crédits aux particuliers.* C’est pour cela qu’il faut soutenir et défendre les acteurs qui font émerger un nouveau modèle bancaire plus durable.

Cela va prendre du temps, le secteur bancaire est soumis à de nombreuses réglementations (à juste titre) mais qui ralentissent l’arrivée de nouveaux acteurs. On le voit pour Green-Got et Helios, ou même La NEF, le chemin ne fait que commencer avant de devenir des banques indépendantes et proposant les mêmes services que nos banques actuelles (voir ci-dessous).

Bon à Savoir : La NEF propose également des crédits de type “conso” aux particuliers et sous conditions de durabilité. En revanche, pas de prêt immobiliers.💰 Banque éthique ou compte à impact : quelles différences ?

Banque or not banque ?

Par abus de langage, on parle souvent de Green-got, d’Hélios ou d’Only One comme de “banques”.

Or elles n’en sont pas.

Néobanque alors ? Non plus !

Les termes adéquats : Agent Prestataire de Paiement ou Intermédiaire en Opération de Banque et en Services de Paiement.

Si je caricature, ils vendent des “cartes bancaires”.

Tout ça pour dire qu’elles n’ont pas “la main” sur l’utilisation des fonds que tu déposes sur ton compte.

C’est leur banque partenaire qui l’a.

Green-Got et Helios ont mis en place des accords avec leurs banques partenaires respectives, pour cantonner les fonds de leurs clients et s’assurer dans la mesure du possible qu’ils ne seront pas utilisés pour financer des activités néfastes.

Pour être précis, l’argent étant fongible, les fonds sont bien pris en compte dans les ratios de la banque partenaire, ce qui lui permet (indirectement) de financer davantage de projets. Du coup, on revient au même point : il nous faut de véritables banques indépendantes durables et éthiques.

Et l’impact dans tout ça ?

Ne pas avoir de licence d’établissement de crédit (le fameux Golden Ticket), ne les a pas empêchés de mettre en place :

Le financement de projets à impact via les frais d’interchange (les frais payés par les commerçants à chaque paiement)

L’arrondi solidaire

Des services d’investissement responsable

À défaut de pouvoir tout maîtriser dès le départ, elles ont de l’impact là où elles le peuvent.

Zoom sur La NEF, un modèle encore différent

La Nef possède plusieurs autorisations bancaires qui lui permettent de proposer de l’épargne pour les pros & les particuliers (les livrets Nef) mais aussi de financer directement via des crédits des projets (plutôt pour les professionnels).

En revanche, elle n’a pas encore les autorisations pour proposer des comptes courants et des cartes pour les particuliers.

De plus, elle est historiquement “adossée” au Crédit Coopératif, mais il s’agit bien de deux banques distinctes. Les fonds de La Nef restent à La Nef.

BIG BANQUE, c’est le nom d’une opération lancée par La Nef pour lever des fonds et lui permettre d’obtenir l’autorisation de devenir autonome et de proposer de nouveaux services aux particuliers.

Les discussions avec les autorités de supervision sont en cours : affaire à suivre.

Une banque pas sans controverse : La Nef est régulièrement mise en cause pour ses liens avec le mouvement anthroposophe (suspecté de dérive sectaire). Ce qui est pratique avec cette banque, c’est que la liste de TOUS les projets financés est accessible. Vous pouvez donc les consulter ici et vous faire une idée sur le sujet.

Side note : Si on avait accès aux mêmes informations pour d’autres banques, je serai bien curieux de voir ce qu’on y trouverait.

Toujours agréable de voir ces différentes “banques” évoluer et étoffer leurs gammes de services.

Je mesure encore la distance à parcourir pour obtenir plusieurs banques indépendantes et responsables, mais je vois que les énergies sont là pour concrétiser ces projets.

On se retrouve dans deux semaines pour une nouvelle édition.

PS : Toutes les éditions précédentes sont dispos ici. Elles sont rangées par grand thème pour que tu puisses t'y retrouver facilement.

👋

Gaël 🌳

⚠️ Et pour finir : Je voudrais te rappeler qu’ici tu ne trouveras pas de conseils d'investissement ni de recommandations personnalisées.

Ces informations sont impersonnelles, uniquement à but informatif et pédagogique et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique.Tu dois aussi garder en tête qu’investir dans des actifs cotés ou non cotés comporte un risque de perte partielle ou totale des montants investis ainsi qu'un risque d'illiquidité.Et enfin, le traitement fiscal d’un investissement dépend de la situation individuelle de chacun.

Souviens-toi que les performances passées ne préjugent pas des performances futures.